Borsa İstanbul’da 1Ç26 bilanço beklentisi: Bankalar zirvede, reel sektör baskı altında

2026 yılının ilk çeyreğine yönelik piyasa tahminleri, Borsa İstanbul şirketleri arasında dikkat çekici bir performans farkı ortaya koydu. Analist beklentilerine göre bankacılık sektörü kârlılığını korurken, finans dışı şirketlerde hem yıllık hem de çeyreklik bazda zayıflama eğilimi devam etti.

BANKACILIK SEKTÖRÜ POZİTİF AYRIŞTI

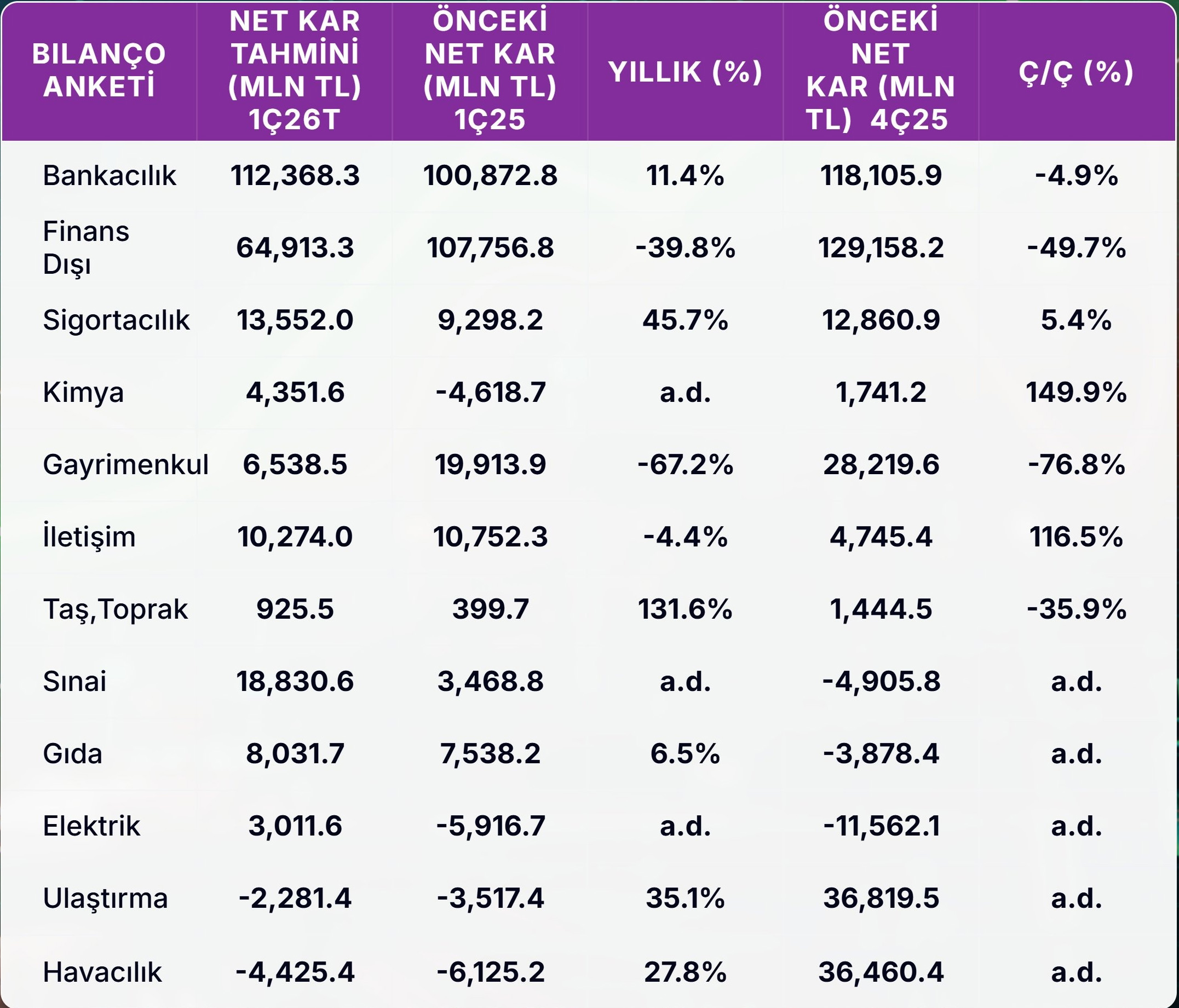

Matriks Haber bilanço anketi ön verilerine göre bankalarda net kârın yıllık bazda yüzde 11,4 artış göstermesi bekleniyor. Çeyreklik tarafta ise yüzde 4,9 seviyesinde sınırlı bir geri çekilme öngörülüyor. Yüksek faiz ortamı ve güçlü net faiz marjı, sektörün gelir üretim kapasitesini destekleyen ana unsur olarak öne çıktı.

Uzmanlar, kredi-mevduat makasının korunmasının ve faiz gelirlerindeki güçlü seyrin, bankaların ilk çeyrekte de güçlü finansallar açıklamasına zemin hazırladığını belirtiyor.

REEL SEKTÖRDE KÂR KAYBI SÜRÜYOR

Finans dışı şirketlerde ise tablo daha zayıf görünüyor. Konsensüs tahminlerine göre net kârların yıllık bazda yüzde 39,8, çeyreklik bazda ise yüzde 49,7 gerilemesi bekleniyor. Talepteki yavaşlama, yükselen maliyetler ve artan finansman giderleri reel sektör bilançolarını baskılamaya devam ediyor.

Özellikle kur etkisi, kredi maliyetleri ve iç pazardaki yavaşlama birçok şirketin kârlılığı üzerinde belirleyici unsur oldu.

SEKTÖRLERDE GÜÇLÜ VE ZAYIF ALANLAR NETLEŞTİ

Sigortacılık sektörü yüzde 45,7 büyüme beklentisiyle öne çıkan alanlardan biri oldu. Sanayi endeksinde düşük baz etkisinin de katkısıyla güçlü toparlanma beklentisi oluştu. İletişim sektöründe yıllık bazda yatay görünüm korunurken, çeyreklik bazda toparlanma sinyalleri dikkat çekti.

Gıda sektörü ise yüzde 6,5 büyüme beklentisiyle daha dengeli bir performans sergiledi.

Buna karşılık gayrimenkul sektöründe yıllık bazda yüzde 67,2’lik sert daralma öngörüldü. Enerji tarafında elektrik sektöründe toparlanma beklentileri oluşurken, ulaştırma ve havacılık sektörlerinde zarar yazılması bekleniyor. Ancak bu alanlarda zararların geçen yıla göre azalması dikkat çekiyor.

TAHMİN DAĞILIMLARI NE SÖYLÜYOR?

Bankacılık sektöründe ortalama ve medyan tahminlerin birbirine yakın seyretmesi, analist cephesinde güçlü bir uzlaşı bulunduğunu gösterdi. Büyük ölçekli şirketlerde beklenti görünürlüğü yüksek kalırken, küçük ölçekli hisselerde sınırlı katılım nedeniyle oynak tahmin aralıkları oluştu.

Ciro ve FAVÖK tarafında direnç sürerken, finansman giderleri ile kur etkisi net kârı aşağı çeken temel kalemler arasında yer aldı.

Bazı şirketlerde yüksek büyüme oranlarının düşük baz etkisinden kaynaklandığı, bazı şirketlerde ise operasyonel iyileşmenin etkili olduğu belirtildi. Tek seferlik gelir ve gider kalemleri de bilanço kalitesi açısından kritik önem taşımayı sürdürüyor.

Ankete Ak Yatırım, Deniz Yatırım, Garanti BBVA Yatırım, Gedik Yatırım, HSBC, İş Yatırım, OYAK Yatırım, Yapı Kredi Yatırım ve Ziraat Yatırım dahil toplam 18 banka ve aracı kurum katıldı.

2026 yılının ilk çeyreğine ilişkin beklentiler, Borsa İstanbul şirketleri arasında belirgin bir sektör ayrışmasına işaret etti. Matriks Haber tarafından paylaşılan ön verilere göre bankacılık sektörü güçlü kârlılığını sürdürürken, birçok finans dışı sektörde ise zayıf performans öne çıktı.

BANKACILIK SEKTÖRÜ YİNE ÖN PLANDA

Anket sonuçlarına göre bankacılık sektörünün 1Ç26 döneminde 112 milyar 368 milyon TL net kâr elde etmesi bekleniyor. Geçen yılın aynı dönemine göre yüzde 11,4 artış öngörülürken, bir önceki çeyreğe göre yüzde 4,9 sınırlı geri çekilme tahmin edildi. Yüksek faiz ortamı ve güçlü net faiz marjı, bankaların bilanço performansını destekleyen ana unsur olarak öne çıktı.

Uzmanlara göre kredi gelirleri, komisyon artışları ve bilanço yönetimi kabiliyeti bankacılık sektörünün güçlü kalmasını sağladı.

FİNANS DIŞI ŞİRKETLERDE BASKI DERİNLEŞTİ

Finans dışı şirketlerde toplam net kâr beklentisi 64 milyar 913 milyon TL seviyesinde hesaplandı. Bu rakam yıllık bazda yüzde 39,8, çeyreklik bazda ise yüzde 49,7 gerilemeye işaret etti. Artan finansman maliyetleri, zayıf iç talep ve kur baskısı reel sektör kârlılığını aşağı çekmeye devam etti.

Şirketlerin satış gelirleri belirli ölçüde korunurken, net kâr tarafında maliyet baskısının belirleyici olduğu görüldü.

EN GÜÇLÜ VE EN ZAYIF SEKTÖRLER BELLİ OLDU

Sigortacılık sektörü 13 milyar 552 milyon TL net kâr tahminiyle yüzde 45,7 büyüme göstererek dikkat çekti. Taş-toprak sektöründe yüzde 131,6 artış beklentisi öne çıkarken, sanayi sektöründe de zarar sonrası toparlanma sinyali görüldü.

Gıda sektöründe 8 milyar 31 milyon TL net kâr ve yüzde 6,5 büyüme tahmini açıklanırken, iletişim sektöründe yıllık bazda yüzde 4,4 gerileme olmasına rağmen çeyreklik bazda güçlü toparlanma dikkat çekti.

Gayrimenkul sektörü ise 6 milyar 538 milyon TL net kâr beklentisine rağmen yıllık bazda yüzde 67,2 düşüşle en sert daralma yaşayan alanlardan biri oldu.

ULAŞTIRMA VE HAVACILIKTA ZARAR DEVAM EDİYOR

Ulaştırma sektöründe 2 milyar 281 milyon TL zarar beklenirken, havacılık sektöründe 4 milyar 425 milyon TL zarar tahmini öne çıktı. Buna rağmen her iki sektörde de geçen yılın aynı dönemine göre zararların daraldığı görüldü.

Elektrik sektöründe ise önceki dönem zararlarının ardından 3 milyar 11 milyon TL net kâr beklentisi oluştu. Kimya sektöründe de dikkat çekici toparlanma tahmin edildi.

PİYASALARIN GÖZÜ RESMİ BİLANÇO TAKVİMİNDE

Önümüzdeki günlerde şirketlerin resmi finansal sonuçlarını açıklamaya başlamasıyla birlikte hisse bazlı hareketliliğin artması bekleniyor. Özellikle banka hisseleri, sigorta şirketleri ve toparlanma sinyali veren sektörler yatırımcı radarında kalmaya devam edecek.