Şirketlerde kredi krizi: Borcunu ödeyemeyen şirket sayısı arttı

Türkiye’de sıkı para politikası, yüksek faiz oranları ve zayıflayan iç talep bankacılık sektöründe yeni bir risk alanı oluşturdu. Son iki yılda daha çok bireysel kredi kartları ve tüketici kredilerinde görülen ödeme sıkıntısı, 2026 itibarıyla şirketlere kaydı. Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) verileri, özellikle KOBİ ve taksitli ticari kredilerde geri ödemelerin hızla bozulduğunu ortaya koydu.

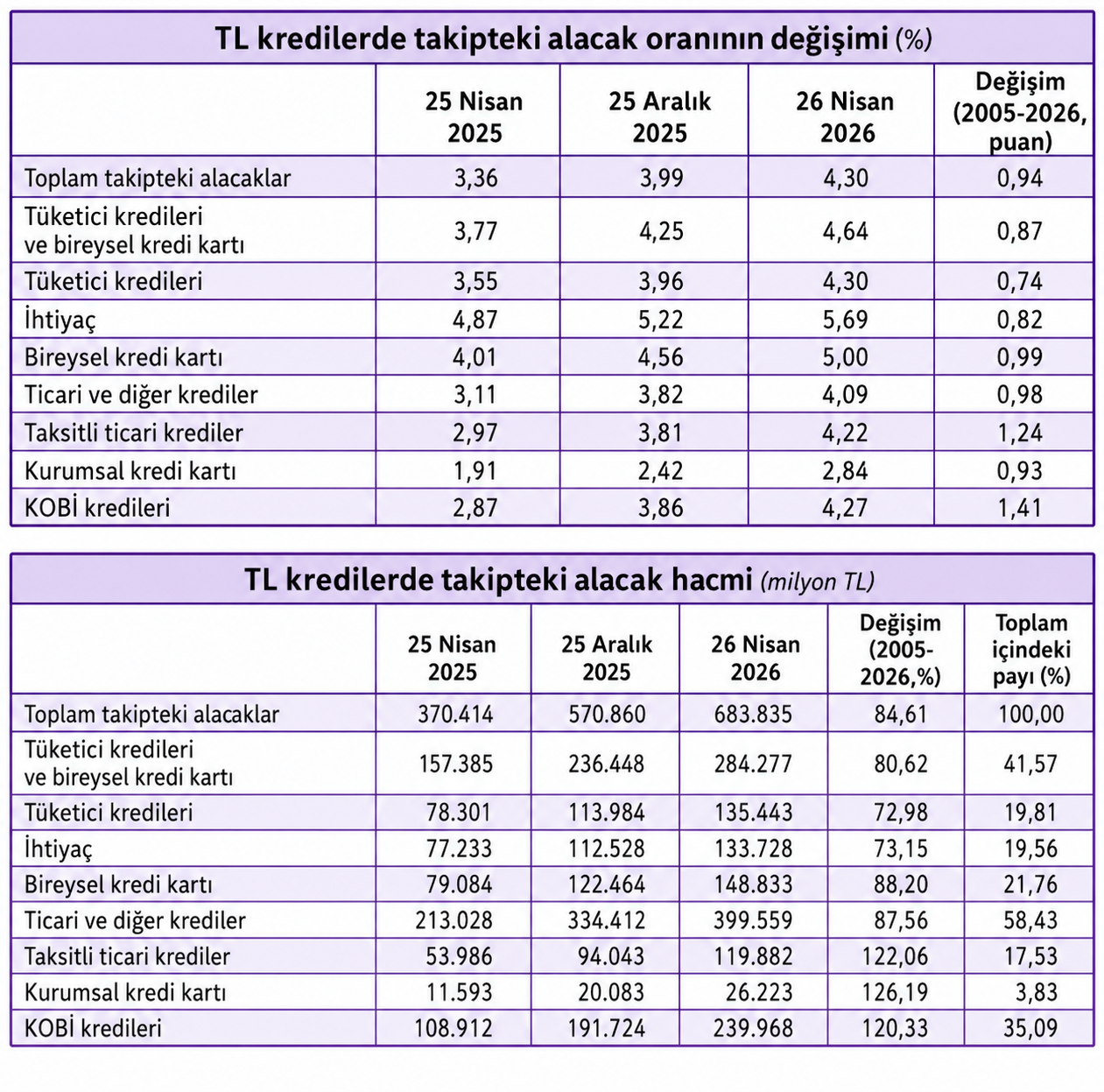

Toplam takipteki alacak bakiyesi 26 Nisan 2026 itibarıyla 683 milyar 835 milyon TL’ye yükselirken, geçen yılın aynı dönemine göre artış oranı yüzde 84,61 oldu. Böylece bankacılık sisteminde sorunlu kredi hacmi tarihi seviyelere yaklaştı.

ŞİRKET BORÇLARINDA KRİTİK YÜKSELİŞ

2026 yılında en dikkat çekici bozulma ticari kredilerde yaşandı. TL cinsi taksitli ticari kredilerde takipteki alacak hacmi son bir yılda yüzde 122,06 artarak 119 milyar 882 milyon TL’ye çıktı. KOBİ kredilerinde ise artış yüzde 120,33 seviyesine ulaştı ve toplam sorunlu kredi tutarı 239 milyar 968 milyon TL oldu.

KOBİ kredileri, toplam takipteki alacaklar içinde yüzde 35,09 pay ile ilk sıraya yerleşti.

Kurumsal kredi kartlarında da bozulma dikkat çekti. Bu kalemde takipteki alacak hacmi yüzde 126,19 yükselerek 26 milyar 223 milyon TL’ye çıktı.

TÜKETİCİDEN ŞİRKETLERE GEÇEN KRİZ

Geçmiş dönemde ödeme sorunu daha çok bireysel müşterilerde yoğunlaşırken, son veriler riskin şirket tarafına taşındığını gösteriyor. Tüketici kredileri ve bireysel kredi kartlarında da artış sürse de ticari segmentteki yükseliş çok daha sert gerçekleşti.

Tüketici kredilerinde takipteki alacak hacmi yüzde 72,98 artışla 135 milyar 443 milyon TL’ye çıktı. İhtiyaç kredilerinde bu rakam 133 milyar 728 milyon TL’ye yükselirken, bireysel kredi kartlarında sorunlu bakiye 148 milyar 833 milyon TL oldu.

Borç ödeme baskısı artık yalnızca vatandaşta değil, şirket bilançolarında da ağır şekilde hissediliyor.

TAKİPTEKİ ALACAK ORANLARI YÜZDE 4’Ü AŞTI

Bankaların en yakından izlediği göstergelerden biri olan takipteki alacak oranlarında da sert artış görüldü. Toplam TL kredilerde oran yüzde 3,36’dan yüzde 4,30’a çıktı.

Taksitli ticari kredilerde oran yüzde 2,97’den yüzde 4,22’ye yükseldi. KOBİ kredilerinde ise yüzde 2,87 olan oran yüzde 4,27 seviyesine çıktı. Bireysel kredi kartlarında takipteki alacak oranı yüzde 5 olurken, ihtiyaç kredilerinde oran yüzde 5,69 ile en yüksek seviyelerden birine ulaştı.

KOBİ kredilerindeki takipteki alacak oranının yüzde 4,27’ye çıkması, reel sektör üzerindeki baskının büyüdüğünü gösterdi.

BANKALAR KARŞILIKLARI İKİYE KATLADI

Artan riskler nedeniyle bankalar da önlem almaya başladı. Sorunlu kredilere karşı ayrılan karşılık tutarı geçen yıl 267,4 milyar TL seviyesindeyken, bu yıl yüzde 97,6 artışla 528,4 milyar TL’ye yükseldi.

Bu tablo, finans sektörünün tahsilat riskini daha yüksek gördüğüne işaret ediyor. Uzmanlara göre yapılandırma adımları atılsa da özellikle yüksek faiz ortamı sürdükçe şirketlerin kredi geri ödemelerinde baskı devam edebilir.

KOBİ’LERDE BOZULMA DAHA HIZLI

Ticari krediler içinde en büyük sorun alanı KOBİ’ler oldu. Geçen yıl ticari kredilerdeki takipteki alacakların yüzde 51,13’ü KOBİ kaynaklıyken, bu oran 2026’da yüzde 60,1’e yükseldi. Böylece ticari taraftaki bozulmanın ağırlık merkezi küçük ve orta ölçekli işletmelere kaydı.

Artan finansman maliyetleri, zayıf talep ve nakit akışındaki bozulma nedeniyle birçok işletmenin kredi taksitlerini çevirmekte zorlandığı belirtiliyor.

EKONOMİDE YENİ RİSK BAŞLIĞI

Ekonomide sıkı para politikasının devam etmesi halinde sorunlu kredi oranlarında yükselişin sürebileceği değerlendiriliyor. Özellikle KOBİ’lerin finansmana erişiminde yaşanan zorluklar, üretim ve istihdam tarafında da yeni baskılar oluşturabilir.